どうも、けんたです。

よくある悩み

・そもそも金融緩和よく聞くけどわからん

・金融緩和…家計にどう影響する?

・日本の金融政策は正しいのか?

今回はこのような悩みを解決していきます。

金融緩和とか金融引き締めわからない人多いはず!

でも、知っていないといけない知識であることは間違いない!!

一緒に勉強していこう!

\クイズに答えて無料で5000円分の株をもらう!/

![]()

LINE証券の口座を開設する

結論|金融緩和と金融引き締め どう違う?

まず初めに簡単に結論からお伝えしていきます。

日本銀行総裁黒田氏が「引き続き金融緩和を継続していく」と会見しています。

ということは、引き続き金利が低い状況が続くことを意味しています。

金利が低いことはメリットデメリットがありますが、経済全体にとってはプラスな影響をもたらします。

なぜかわかる人は挙手!

わからない人はもう少し考えてみよう!

一般的に経済の流れは、景気回復→金利上昇→景気後退→金利低下→景気回復のような循環を繰り返していきます。

景気回復させるためには一度金利を下げる必要があるからです。

というのも、経済の主軸は「消費」なので企業や一般市民の僕達がものを買う、お金を借りないと景気は上昇していきません。

消費を加熱させるためにも金融緩和をして(金利を下げて)お金を貯めるよりも使う方へ誘導したり、企業や個人がお金を借りやすくするという政策をする必要があるということです。

それが現在の日本の政策ということです。

では金融緩和と金融引き締めに関して詳しく解説していきます。

金融緩和とは?

金融緩和とは先ほどもお伝えした通り金利を下げることです。

もう少し掘り下げると中央銀行(日本銀行)が景気上昇に向けて政策金利を下げることです。

景気悪化の経済状態で政策金利を下げたり、資金供給量を増やしたりすることで個人、企業の投資や消費活動を促します。

政策金利や市場金利がこれ以上引き下げることができない場合は、マイナス金利や量的緩和などの施策が行われます。

マイナス金利と量的緩和について、もう少し解説していきます。

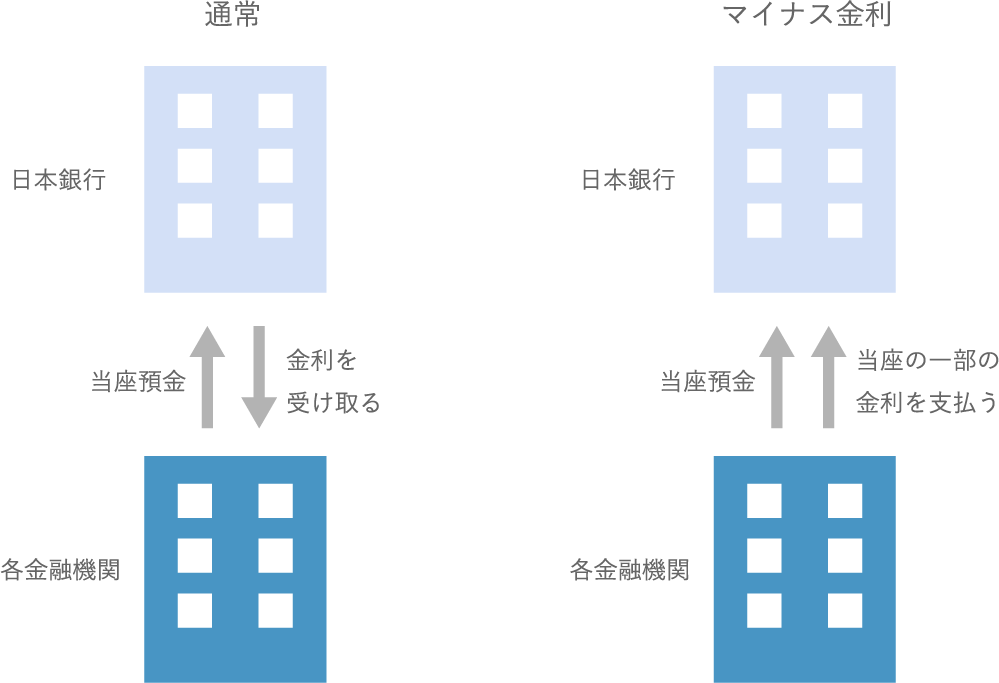

マイナス金利

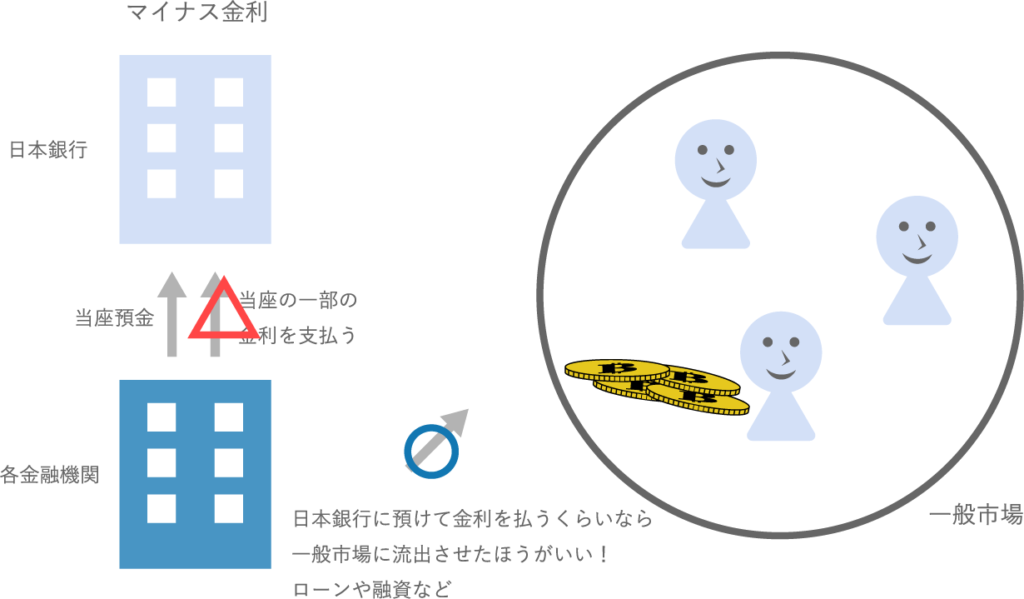

マイナス金利とは、各金融機関が日本銀行にお金を預けた際に逆に金利を支払う政策のことです。

一般的に金融機関は日本銀行に当座預金をしており、日本銀行から預金の0.1%の金利を受け取ることができます。

しかし、マイナス金利の場合は当座預金の一部に対して0.1%の金利の支払いが命じられます。

そのため金融機関が逆に金利を支払うことになってしまいます。

金融機関は金利の支払いをするのは勿体無いので、個人や企業にお金を貸さないといけなくなります。

低い金利でも日本銀行に預けるよりも個人、企業へ貸した方がお得だと判断します。

その結果低金利で住宅ローンを通したり、使用用途自由のローンを金融機関が用意したりといろいろな施策を投じているということです。

簡単に言えば、日本銀行に預けないで低金利で個人、企業へお金を貸してね!という施策です。

量的緩和

実経済への影響から賛否両論がありますが、過去日本でも実施されていた政策です。

直近ではアメリカがコロナ脱却へ向けて量的緩和を取り入れていました。

量的緩和とは、金融機関が保有している国債などを日本銀行が大量に買付し市場に通貨を大量に供給することです。

金融機関の保有している国債がたくさん買われると預金残高が増えます。

預金残高が増えると日本銀行へ金利を支払う必要があるので各金融機関は市場へお金を流していきます。

具体的にはローンや融資として市場へ流出させます。

そうすることで消費行動が活発化するので経済が上昇しやすくなります。

先ほど賛否両論あると言いました。

もちろんデメリットもあります。

量的緩和のデメリット

市場に大量の通貨が流れるということは、「通貨の価値が下がる」ことを意味します。

一般的にいうインフレ状態です。

インフレが加速しすぎると通貨は紙切れ同然となってしまいます。

ハイパーインフレと言いますが、トラック一台分の大量の紙幣とパンを一つ交換みたいな出来事になりかねないです。

そのため、量的緩和はやりすぎると経済回復どころか経済が崩壊してしまう可能性も秘めています。

金融引き締めとは?

金融引き締めとは、金利を上げることです。

少し深掘りすると、中央銀行が景気の過熱やインフレを抑えるための施策です。

景気が良くなると物価は上昇しますし、過熱しすぎた経済は悪影響を与えかねないので早急に対策をします。

主に、

- 政策金利の引き上げ

- 預金準備率の引き上げ

- 保有資産を売却(国債の再投資停止、売却)

をしたりします。

これは「市場に出回る通貨供給量」を減らしたいという目的がある!

これらの施策をすることで通貨の供給量が減る理由はわかりますか?

順番に解説していきます。

政策金利の引き上げ

政策金利を引き上げることで、低リターンで投資していた層が預金へ移動させることができます。

難しい人もいると思うので例を出します。

どちらにお金を投じますか?A銀行 金利0%→金利2%B証券会社 〇〇会社 リターン1%

従来だと金利が0%だったのが2%に引き上げられました。

投資はリスクもあるがリターンもある状況です。

しかし、銀行預金はリスクなし、リターンありです。

多くの人は銀行口座に預金に走ると思います。

そうなると市場に出回っていた通貨が預金へ移動します。

政策金利の引き上げはこれが目的です。

預金準備率の引き上げ

預金準備率とは各金融機関が中央銀行へ預金しないといけない最低通貨量のことです。

例えば、今までだと5000万以上は預けないといけなかったのが、最低1億円は預けないといけなくなった。みたいな感じです。

各金融機関はたくさんのお金を預けないといけなくなってしまうので、融資先を厳選します。

そのため、市場に出回るはずだったお金が預金へ移動してしまうという仕組みです。

保有資産の売却

量的緩和などで中央銀行が各金融機関から大量に購入した国債を売却していくことを指します。

他にも、新規で購入予定だった国債を見送ったりと中央銀行が保有している資産の縮小をしていきます。

売却していくと各金融機関に資金が流入していきます。

預金準備率分は中央銀行に預金しないといけないので市場に資金が流れることはありません。

結果的に通貨の流通量が減るのでお金の価値が上がります。

ということはお金をバンバン使うということが減ってくるので経済が落ち着いてくる流れになります。

わたしたちの生活への影響

今現在の日本の政策は金融緩和を推し進めています。

利下げです。

経済の回復、景気の上昇を目指して進んでいます。

金融緩和ということは金利が低いので融資、ローンは組みやすい印象です。

低金利なので借りれるなら借りたほうがいいかなとも思ったりします。

ただ、預金では金利がつかないので投資を積極的に行っていくべきだとは思います。

経済の回復のための利下げ期間なので僕達消費者はお金を使って経済を回していく他ありません。

ただ、円安の影響や景気が悪いので消費が滞っているのは事実なので、誰しもがお金をバンバン使う必要はありません。

余裕ができたら消費をしていくくらいのスタンスでいいと思います。

景気を戻さないと僕達の給料は増えていかないですからね…

まとめ

今回は「金融緩和」と「金融引きしめ」について解説していきました。

僕達の生活に影響している金利。

政策はむずかしてくてわからない…というマインドでは置いていかれます。

少しずつでいいので政策や海外の金利に敏感になっておくといいとおもいます。

回り回って僕達の生活に直結してくるので常にアンテナを貼っておきましょう。

コメント